Fangen wir einmal ganz leicht und locker an: Die Sparkasse LeerWittmund erhöht zum 1. April 2021 die Kontoführungs- und sonstigen Gebühren. Zudem hat das Kreditinstitut im letzten Quartal 2020 Verwahrungsentgelte für Girokonten ab einer Einlagesumme für Neukunden von 10.000 € und Bestandskunden von 100.000 € eingeführt. Besser bekannt sind diese Entgelte als „Negativzinsen“ bzw. „Strafzinsen“. Soweit nichts Besonderes – machen ja alle so…

Spannend wird es, sich einmal anzuschauen, „wie“ das die Bank macht und wie es sonst so um das Leeraner Kredithaus bestellt ist.

- 1. Die „Strafzinsen“

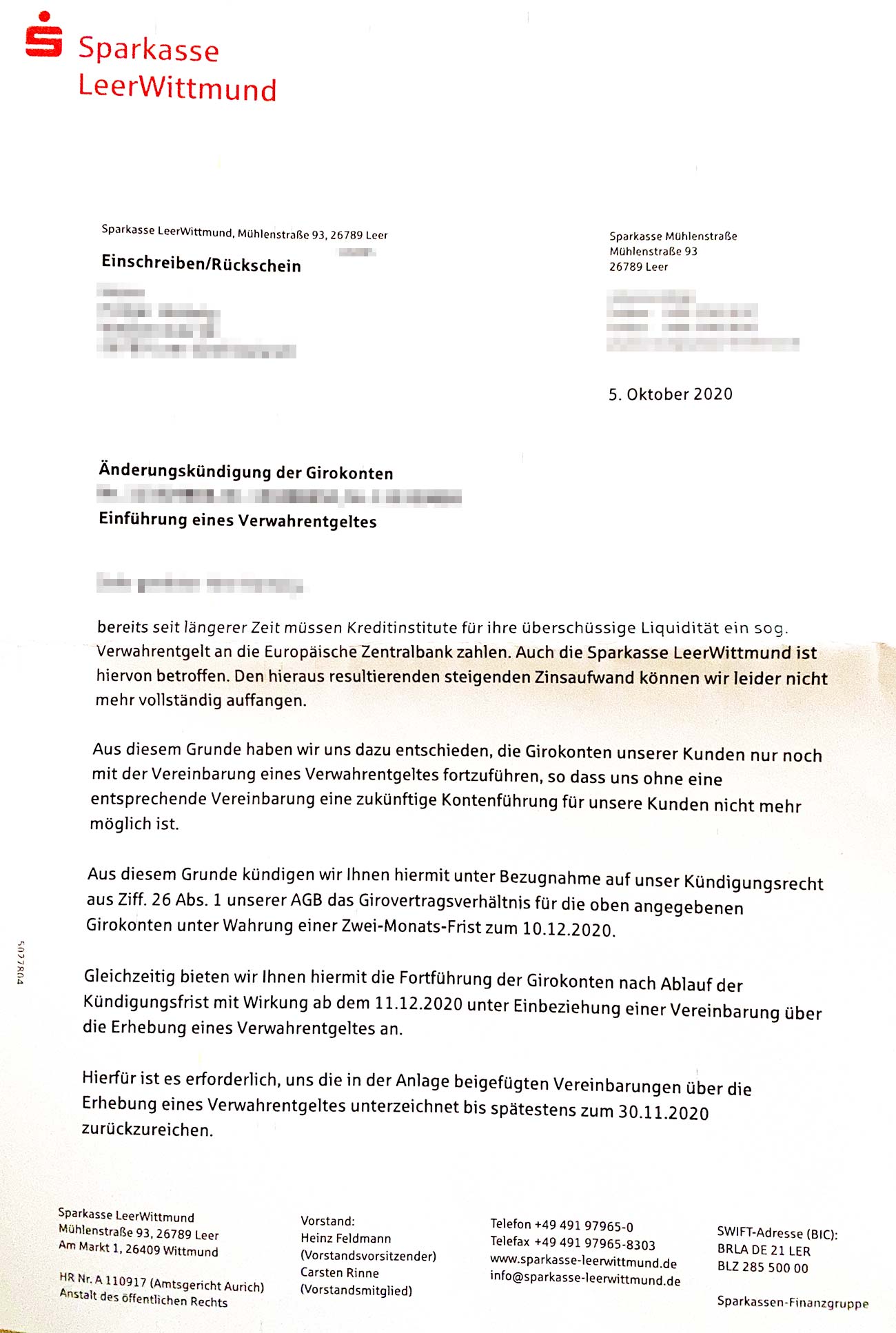

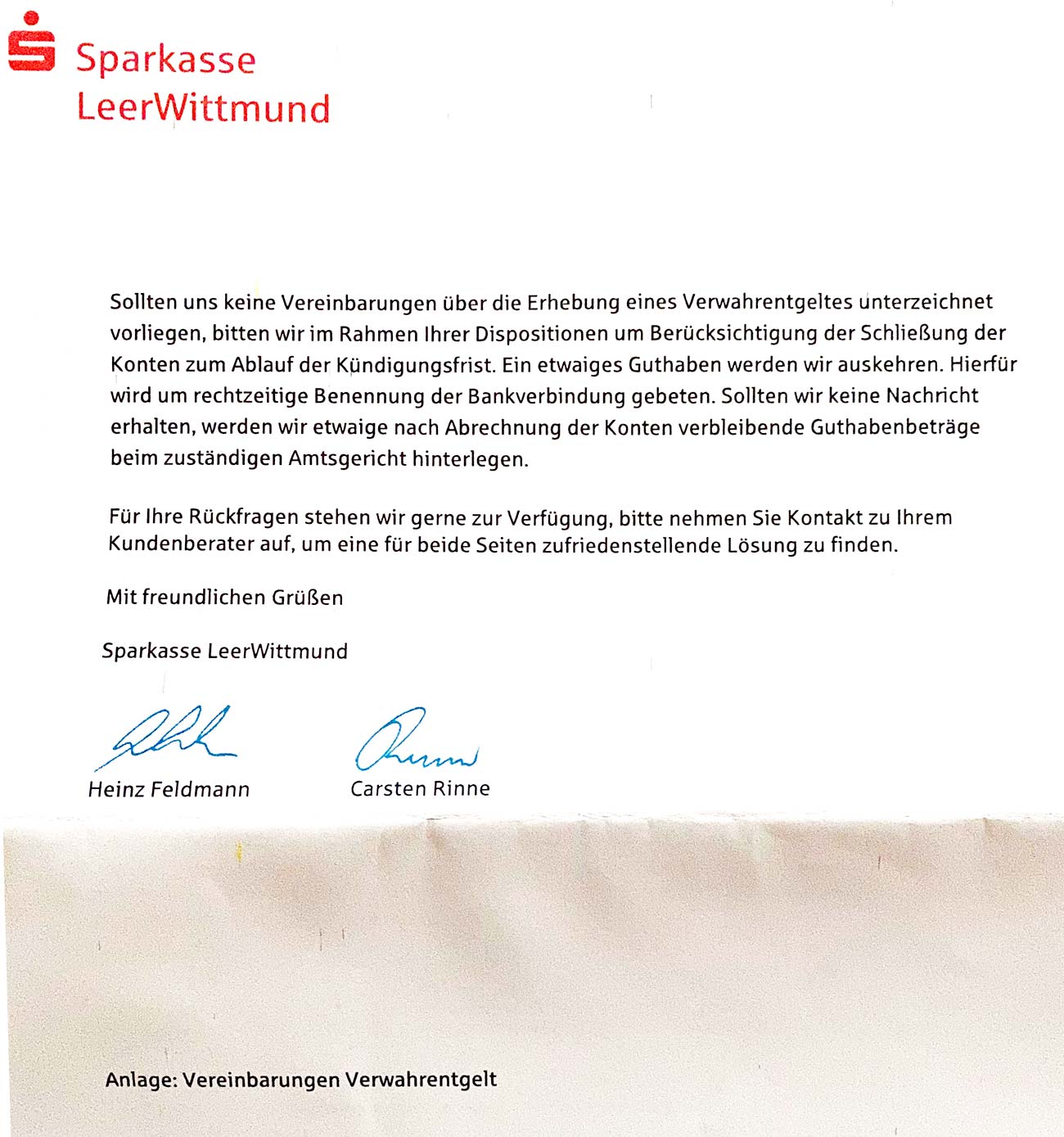

Fangen wir an mit den Strafzinsen. Würde es einen Wettbewerb für ein gelungenes „Kundenvernichtungsprogramm“ geben – die Sparkasse mit der immer noch gewöhnungsbedürftigen Schreibweise wäre Favorit auf einen Spitzenplatz. Warum? Zunächst werden die Kunden, die „zuviel“ Geld bei der Bank auf einem Girokonto haben mit einer Vertragsänderung und der damit verbundenen Zustimmung zur Zahlung der 0,5 Prozent Zinsen angeschrieben. So manche Kunden – auch die Geschäftskunden – fangen an, sich Gedanken zu machen. Als Beispiel dient ein Privatkunde. Er bittet seinen zuständigen Mitarbeiter, Vorschläge für die Verwendung des Kapitals zu machen, das bisher auf dem Girokonto liegt. Die Angebote kommen, allerdings sind sie nicht wirklich attraktiv für Menschen, die rechnen können. Es erfolgt die Absage mit dem Hinweis, dass das Geld dann ja wohl weg von den Sparkassen-Konten müsse. Darauf passiert einige Wochen nichts mehr – bis ein Brief der Sparkasse per EINSCHREIBEN eintrudelt (siehe Fotos). Die Aufforderung an den Kunden: Unterschreiben bis Ende November 2020, ansonsten werden die Konten seitens der Sparkasse gekündigt. Zitat aus dem Brief: „Sollten Sie die Vereinbarung (…) nicht unterzeichnen, bitten wir im Rahmen Ihrer Dispositionen um Berücksichtigung der Schließung der Konten zum Ablauf der Kündigungsfrist. Ein etwaiges Guthaben werden wir auskehren (…). Sollten wir keine Nachricht erhalten, werden wir die etwaigen nach Abrechnung der Konten verbleibenden Guthabenbeträge beim zuständigen Amtsgericht hinterlegen.“ Das ist mal eine klare Ansage nach teilweise einem halben Jahrhundert Sparkassen-Kundendasein.

Was macht jemand, der so einen Brief bekommt? Er macht sich schlau. Es reichen wenige Telefonate mit Banken vor Ort. Dort ist man ob der beschriebenen Vorgehensweise teilweise sprachlos, bietet ein persönliches Gespräch an. Auf die Frage, ob auch bei den anderen Instituten Strafzinsen drohen, gibt es ehrliche Antworten. Das ist nicht auszuschließen, heißt es. Selbstverständlich werde man sich dann jeden Privat- und vor allem auch jeden Geschäftskunden im Detail ansehen und dann gemeinsam nach einer Lösung suchen. Was bedeutet das für die Sparkasse? Langjährige Kunden packen – ob der Kundenfreundlichkeit – ihre sieben Sachen und gehen mit ihrem Vermögen woanders hin. Für die Sparkasse ist das ja gut, könnte man denken. Die Einlagen belasten ja die Bank (sie müssen für dieses Geld selbst Zinsen bei der Europäischen Zentralbank zahlen). Aber halt: Wer seine Konten bei der Bank auflöst, der wird keine Umsätze mehr über ein Firmenkonto laufen lassen, keine Finanzierung mehr abschließen, keine Rentenvorsorge mehr… usw. usw. usw. Wie sagte doch ein anderer Banker: „Uns freut das. Wir führen viele Gespräche.“

Im Geschäftsbericht für 2019 (2020 ist noch nicht veröffentlicht) hieß es zusammenfassend zur Lage der Sparkasse: „Unsere Perspektiven für das Geschäftsjahr 2020 beurteilen wir in Bezug auf die aufgezeigten Rahmenbedingungen unter Berücksichtigung der von uns erwarteten Entwicklung der Rahmenbedingungen und unserer bedeutsamsten finanziellen Leistungsindikatoren zusammengefasst als NOCH GÜNSTIG“. Wenn ein Unternehmer das so zu seiner Belegschaft sagt, bedeutet das übersetzt: Wir müssen um jeden Kunden kämpfen.

- 2. Das Personal und Pensionen

Die Zeiten für Banken sind zu einer Herausforderung geworden. Es wird immer härter, angesichts der Niedrigzinsen Geld zu verdienen. Filialschließungen (das ist ein Thema, über das ausreichend diskutiert wurde) stehen kontinuierlich an, zudem wird Personal abgebaut. Bei der Sparkasse konnten die Personalkosten in 2019 auf 29 Mio. € (*) gesenkt werden. Hinzu kommen Verwaltungskosten in Höhe von 15,6 Mio. €. Macht 44,6 €. Euro. Zum Vergleich: 2015 waren es 47,7 Mio. € (Personalkosten waren nicht gesondert ausgewiesen). In einem anderen Zusammenhang war zu hören, dass die Personalkosten einmal innerhalb eines Jahres um 1 Mio. € gesenkt wurden (aber das sagt die Bilanz so nicht aus).

Interessant wird es, wenn man parallel zu diesen Zahlen einen Blick in die Bilanzposition „Pensionsverpflichtungen gegenüber früheren Mitgliedern des Vorstands und ihren Hinterbliebenen“ wirft. Hier sind zum 31.12.2019 7.416 T € zurückgestellt, d.h. als Kosten für die Zukunft bilanziell erfasst (für das T bitte immer dreimal die Null dazu denken, sonst geht die Dimension leicht unter). Auch hier einmal der Vergleich dieser Position zum 31.12.2014: 4.203 T € (2009: 4.010 T €). Macht in den letzten fünf Jahren ein Plus von etwa 3,2 Mio. €. Das ist ein sattes Plus von 76 Prozent.

Vorstand bei der Sparkasse LeerWittmund? Da war doch was. Einstmals war es das Trio mit Heinz Feldmann, Carsten Rinne und Detlef Oetter. Oetter musste dann aus Gründen, die nicht wirklich öffentlich wurden, seine Sachen packen. Das Ganze ging vor Gericht. Und man einigte sich auf einen Vergleich. Mit Stillschweigen. Ist wohl sehr sinnvoll gewesen.

Kleiner Ausflug an dieser Stelle – der Fairness halber. Es ist in der Bankbranche durchaus üblich, dass neben Abfindungen (!), wenn man sich nicht so nett getrennt hat, auch üppige Pensionen gezahlt werden, denn schließlich darf beim Wechsel in das Rentnerdasein die Lücke zwischen der gesetzlichen Rente und dem letzten Gehalt ja nicht zu groß sein. Pensionsvorsorge wird sowieso immer betrieben, sonst wären die jährlichen Kosten auch ohne den „Oetter“-Effekt nicht so hoch. Das wird auch bei Genossenschaften, z.B. auch Wohnungsgenossenschaften, gerne so gemacht. Also kein „Thema“ nur der Sparkasse Leer Wittmund.

Der Blick in die Details aus dem Jahr 2019 in dieser Position der Bilanz macht ein weiteres Detail deutlich. Die laufenden Bezüge 2019 betrugen 1.149 T €. Wieviel es im Jahr davor waren? 423 T €. Ups, das sind ja auch mal eben über 700.000 Euro mehr. Hat sich da jemand verrechnet? Ein Blick in 2017 macht deutlich: da waren es auch 414 T €. Und davor 417. Also muss 2019 ein besonderes Jahr gewesen sein. Stimmt. Die Einigung mit dem (zuvor gefeuerten) Vorstand Oetter – mit Stillschweigen… Inwieweit diese Zahlen exakt so im Zusammenhang stehen? Um das zu ergründen, müsste ein Bilanzexperte in alle Unterlagen und Positionen der Sparkassen-Bilanz schauen. PS: Ist es ganz wesentlich ein „Oetter“-Effekt, dann sei der Fairness halber erneut betont: Wer ganz offenbar zu unrecht „gefeuert“ wird, der würde derartige Ansprüche – wie Oetter – wohl genauso geltend machen.

- 3. Die Gesamtlage

Schauen wir nun noch auf die Gesamtlage der Sparkasse LeerWittmund. Die Bilanz weist für für 2019 eine Summe von 2,654 Milliarden € aus. Der Jahresüberschuss betrug dabei 2,264 Mio. €. Das ist nicht viel, aber immerhin kann die Bank noch ein Eigenkapital von 156 T € plus 57 Mio. Euro aus dem Fond für allgemeine Bankrisiken ausweisen (=212 Mio. Euro). Was antwortet ein Banker (die Frage ist so gestellt worden), wenn er gefragt wird, ob er einem solchen Unternehmen einen Kredit geben würde? „Grundsätzlich schon, aber wenn ich dann höre wie mit den Kunden umgegangen wird…“

Insgesamt ist – wie schon beschrieben – die Ertragslage der Banken schwieriger geworden. Da befindet sich die Sparkasse LeerWittmund im Konzert aller Geldinstitute. Für den Kreis Leer hat das allerdings bereits Auswirkungen in die Bereiche Sport, Kultur, Soziales. Denn: Wie meist irrtümlich angenommen wird, muss die Bank keine Gewinne an die die Träger des Zweckverbands (Landkreis Leer zu 7/18, der Landkreis Wittmund zu 6/18, die Stadt Leer zu 4/18 und die Stadt Weener zu 1/18) abführen, aber es ist stattdessen seit Jahrzehnten Usus, dass über die fünf Stiftungen (u. a. Sozial- und Kulturstiftungen) und Sponsoring Geld in die Region „abfließt“. Für viele Ehrenamtliche, die sich in den Vereinen engagieren, war die Bank mal mit kleineren oder auch größeren Beträgen über diesem Wege die „Rettung“. Hier lässt sich nicht genau feststellen, wie stark der Rückgang der Mittel ist – die Tendenz „Sparkurs“ ist allerdings deutlich.

Zum Thema Finanzen und Entwicklung auch noch ein weiterer Gedanke: Viele Jahre hat die Sparkasse in Steine investiert. Zuletzt ja spektakulär in die Hauptgeschäftsstelle in der Leeraner Mühlenstraße. Wieviel das gekostet hat – daraus wurde ein Staatsgeheimnis gemacht. Dem Vernehmen nach ist das Kreditinstitut aber seit einiger Zeit bemüht, Immobilienvermögen zu „verflüssigen“, das nicht dem Geschäftszweck dient. Im Klartext: Markthalle bzw. weitere Immobilien sind verkauft oder sollen es werden. Und das in einer Zeit, in der Investitionen in das „Betongold“ als die sicherste Anlage gelten. Sollte man im Blick behalten….

- 4. Das Aufsichtsgremium

Zum Abschluss noch ein Blick auf das Aufsichtsgremium, das die Geschäftspolitik und die Arbeit des Vorstandes kontrollieren und die Richtung vorgeben soll. Zunächst einmal der Überblick, wer diesem Gremium – siehe Geschäftsbericht 2019 – angehört (darunter eine ganze Reihe ehrenamtlich engagierter Kommunalpolitiker):

Holger Heymann (Vorsitzender, Landrat Kreis Wittmund), Matthias Groote (stell. Vors., Landrat Kreis Leer), Heinz Dieter Schmidt (2. stellv. Vorsitzender, SPD-Fraktionschef Stadt Leer und Geschäftsführer eines Recycling-Unternehmens i.R.), Dieter Baumann (Vorsitzender der CDU-Kreistagsfraktion Leer, selbständiger Kaufmann), Prof. Dr. Keno Borde (SPD-Kreistagsfraktion Leer, Professor für Wirtschaftswissenschaften), Heinz Buss (SPD-Kreistagsfraktionsvorsitzender Kreis Wittmund, Soldat i. R.), Manfred Cybalski (Bündnis 90/ Die Grünen Kreistag Leer, selbstständiger Außenwirtschaftsberater), Arthur Engelbrecht (Vorsitzender CDU-Kreistagsfraktion Wittmund, Berufsschullehrer a. D.), Paul-Friedrich Foest (Oberstudienrat a. D. und lange Jahre Fraktionschef der CDU im Stadtrat Leer), Rainer Junker (SPD-Ratsmitglied Stadt Weener) selbstständiger Wirtschaftsberater), Engeline Kramer (stellvertretende Vorsitzende der Gruppe GRÜNE/CDL Stadtrat Leer, selbstständige Kommunikationstrainerin) und Heiko Willms (SPD-Kreistagsfraktion Wittmund, Diplom-Verwaltungswirt, Gemeindedirektor i.R.).

Dazu kommen noch die Beschäftigtenvertreter der Sparkasse Jörg Block, Timo Hanken, Horst Henschen, Harry Janssen, Irmtraud Osenroth und Andreas Schütt. Macht in Summe 18.

Vielleicht haben Sie in den vergangenen Jahren einmal mitbekommen, dass die Mitgliedschaft in diesem KONTROLLGREMIUM durchaus begehrt ist. Warum? Das liebe Geld. 2019 bekamen diese 18 Mitglieder des Verwaltungsrates für ihre Tätigkeit Gesamtbezüge in Höhe von 134.000 €. Verpflegung, Spesen und ggf. Reisen lassen wir einmal außen vor. Der Vorsitzende und sein Stellvertreter bekommen – das ist üblich – etwas mehr. Teilt man die Summe durch 18 macht das pro Kopf fast 7.500 €. Geld, das nicht an die Parteien abgeführt werden muss. Dem Vernehmen nach ist diese Summe nicht zwingend und vollständig an eine Teilnahme an den mindestens fünf Sitzungen im Jahr gebunden, sondern wird als „Festvergütung“ ausgezahlt. Im Schnitt dauert so eine Sitzung drei bis vier Stunden. Nun gut, das machen alle Sparkassen etc. so. – aber vielleicht wird deutlich, dass im „Ehrenamt“ auch in bestimmten Funktionen gut gezahlt wird. Warum hat also beispielsweise Paul Foest alle Ämter bis auf seinen Platz im Rat aufgegeben, ist aber weiter bei der Sparkasse aktiv?

Nun lohnt sich hier noch der Blick, wie sich diese Vergütung in den letzten zehn Jahren entwickelt hat. 2017 waren es „nur“ 17.000 € weniger. Aber: Vor zehn Jahren – 2009 – waren es lediglich 86.000 Euro. Macht einen Anstieg von fast 55 Prozent. So mancher Mindestlohnempfänger würde vor Freude weinen… bei den „ehrenamtlichen Volksvertretern“ gibt es das für einige Sitzungen.

Wollen wir einmal gemeinsam durchrechnen, um abschließend den Kreis zum ersten Satz dieses Textes zu schließen? Die Bank erhöht die Kontoführungsgebühr von 6 auf 7 € im April 2021. Macht pro Konto 1 €. Wenn man schaut, dass die Kosten für das KONTROLLGREMIUM aus EHRENAMTLICHEN um 48.000 € in letzten zehn Jahren angestiegen sind, dürfen sich immerhin 4.000 Kontoinhaber freuen, dass sie mit ihrer erhöhten Gebühr von 12 Euro im Jahr die aktuelle angestiegene Gremienvergütung sicherstellen.

- 5. Die Herausforderungen

Die Erhöhung der Kontoführungsgebühren oder der Verkauf von „Betongold“ werden nicht entscheidend sein, wie die Zukunft der Sparkasse als ein aus Tradition wichtiger Faktor für das funktionierende regionale (Wirtschafts)leben aussieht. Die Entwicklung der Marktanteile und Provisionen im digitalen – und damit internationalen Wettbewerb – wird die große Herausforderung.

Kann die Sparkasse ihre Position bei den Menschen halten? Kommen genügend junge Leute nach, trotz der Konkurrenz der „Plattform-Finanzierer“ – also beispielsweise Amazon, Alibaba, Facebook etc.?

Was passiert, wenn die Produkte, die heute mitverkauft werden (z.B. Prämiensparen, Anlageberatung, Bausparverträge, Lebensversicherungen) nicht mehr vor Ort abgeschlossen werden, sondern diese die „Digital Natives“ – sie kennen ja auch wie die „alten“ Kunden die Sparkassen-Spardose, wie sie früher sogar in der Schule gelehrt wurde, nicht mehr – wie selbstverständlich auch über das Netz und/ oder per Videochat abschließen?

Wie lange sind Filialen wirtschaftlich tragbar, wenn immer mehr Kunden – die Prognosen gehen von bald 70 Prozent aus – nur noch online mit ihrer Sparkasse verkehren?

Kurzum: Hat das Geschäftsmodell einer regionalen Sparkasse bei der sich entwickelnden Technik überhaupt eine Überlebenschance?

Fest steht: Bestehende Kunden sind die beste Grundlage für alles, was kommt. Und die Region braucht eine leistungsstarke und moderne Sparkasse. Wie lauten doch die ersten Sätze, die auf der Sparkassen-Homepage unter der Rubrik „Über uns“ stehen? Die „Sparkasse LeerWittmund – Gut für die Region. Ihr starker Partner in der Nähe“.

Die Hoffnung stirbt zuletzt. Darum bleibt zu hoffen, dass die zwei Vorstände und der Verwaltungsrat die Voraussetzungen schaffen, dass die Bank zu ihrem 200. Geburtstag 2027 ein rauschendes Fest mit vielen zufriedenen Kunden und den Menschen der Region feiern kann.

Holger Hartwig (HH)

* Die Zahlen stammen weitgehend aus den Jahresabschlüssen der Sparkasse LeerWittmund.

Kommentar von Karl-August Wietzorek, Lütetsburg

31. Januar 2021, 10:37 Uhr

Interessant und erschreckend

Ich bin zwar kein Kunde der Sparkasse Leer-Wittmund, finde den Artikel aber trotzdem sehr interessant und erschreckend zugleich. Wie geht ein solch namhaftes Kreditinstitut nur mit seinen Kunden um und welches „Geschäftsgebaren“ legt es an den Tag.

Ich finde es einfach nur erschütternd und bin sehr dankbar für diese klaren Worte. Als „normaler“ Bankkunde erfährt man ja leider (vielleicht ist es manchmal auch gut so) so etwas nicht.

Letztendlich frage ich mich, was wohl bei „meiner Hausbank“ so abläuft von dem ich nicht einmal die „leiseste Ahnung“ habe.???

D a n k e für diesen Artikel!!!

Schreiben Sie einen Kommentar: