Seit vielen Jahren analysiert die Habona Invest GmbH (Hamburg) auf Basis von Marktforschungsdaten die Veränderungen im Kaufverhalten. Mit den Analysen werden die Investitionsentscheidungen von Unternehmen in Immobilien und Handelsstandorte abgesichert. Nachfolgend zehn Fakten der Studie zur Innenstadtentwicklung:

1. Warenhauskrise

Die Zahl der klassischen Warenhäuser in Innenstädten geht seit 1990 kontinuierlich zurück. Sie sind heute kein „Anker“ mehr. Der Umsatz ging von 14 Mrd. Euro auf 4 Mrd. Euro zurück. Das Warenhaus wird nur in exklusiverer Form und nur an wenigen Standorten überleben.

2. Fashionkrise

In der Bekleidungsbranche findet seit einigen Jahren eine „Flurbereinigung“ statt. Die Pro-Kopf-Bekleidungsausgaben sind zwischen 2008 und 2019 um 25 Prozent zurückgegangen. Es herrscht ein Überangebot und Preisverfall, der auch die großen Namen wie Gerry Weber, H & M und C & A erfasst hat.

3. Shoppingcenterkrise

Die Center haben ihren Zenit 2016/17 überschritten. Die Entwicklung zeichnete sich vor der Corona-Pandemie ab und hat sich seit der Pandemie radikal beschleunigt.

4. Nahversorgungsrallye

Das Wachstum bei Supermärkten mit frischen, besseren und teureren Produkten ist phänomenal. An machen Standorten wächst der Umsatz pro Jahr bis zu 10 Prozent. Modernisierte Konzepte sind dabei besonders erfolgreich.

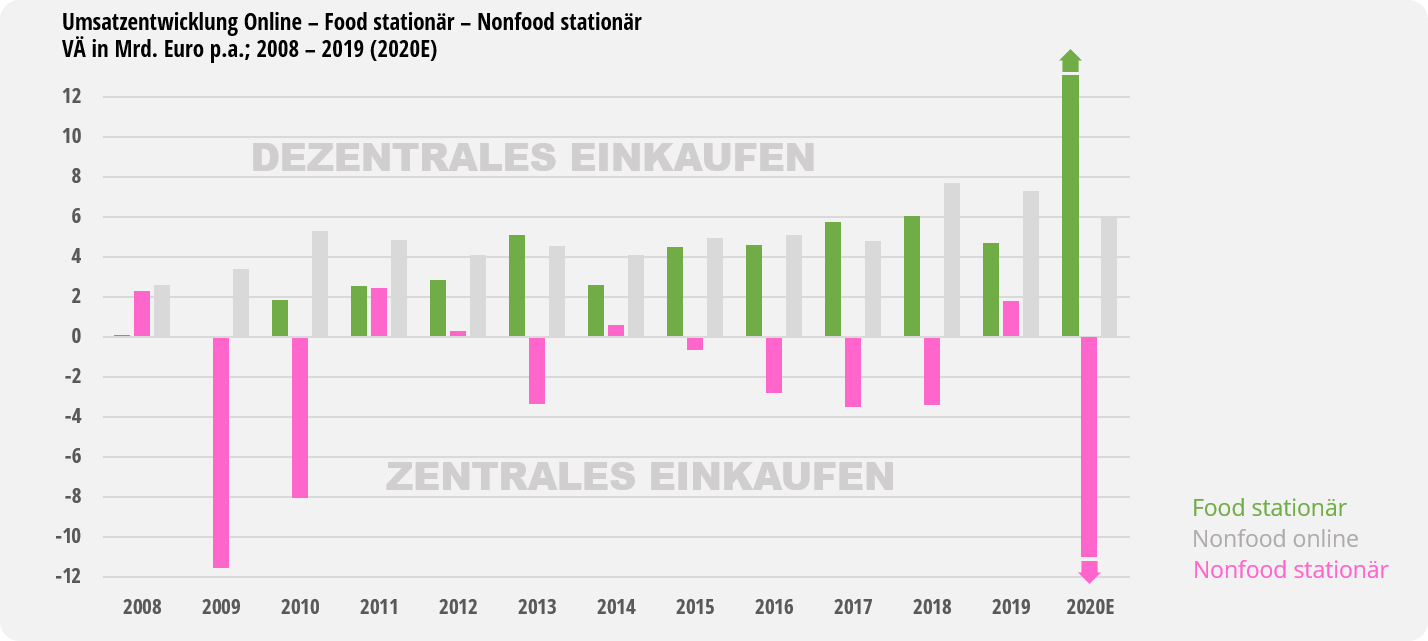

5. Von der linken in die rechte Tasche

Der Umsatz im Foodbereich ist zwischen 2005 und 2019 um 42 Prozent gestiegen, während er im Nonfoodbereich um 15 Prozent gefallen ist.

6. Online wildert bei Nonfood

Das Internet-Geschäft wildert zu 99 Prozent in den Nonfood-Sortimenten und fordert insbesondere die Anbieter in den Fußgängerzonen heraus.

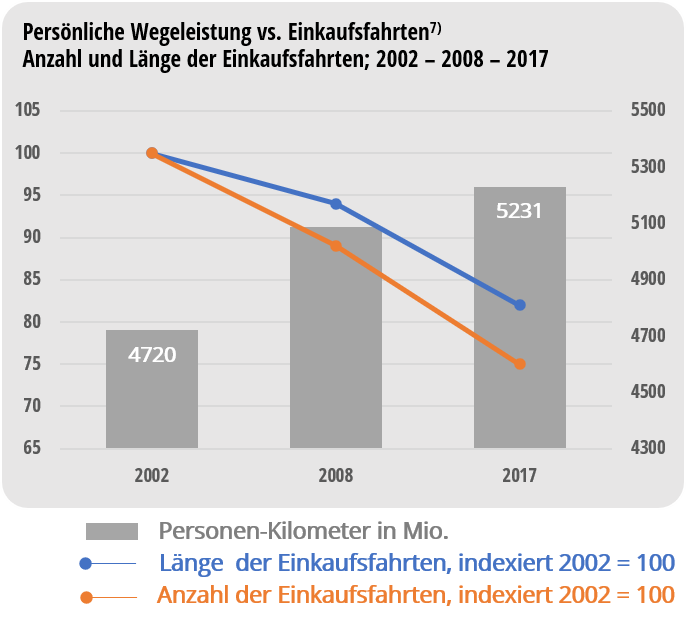

7. Zeit-Wege-Toleranz für Shopping nimmt ab

Bei der Länge der Einkaufsfahrten ist seit 2002 ein Rückgang um 18 Prozent, bei der Anzahl um 25 Prozent zu verzeichnen. Es wird weniger Zeit für Einkaufen investiert, die digitalisierte Welt wird für Einkäufe genutzt, statt in die Innenstädte zu fahren. Eingekauft wird eher um die Ecke. Handel funktioniert in der Nähe der Wohnorte und immer weniger in zentralen Lagen.

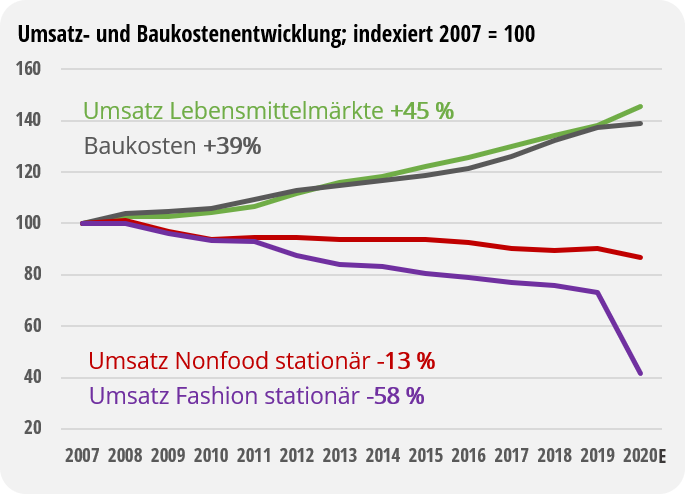

8. Nonfood spielt Baukosten nicht mehr ein

Nur die Entwicklung im Lebensmittelbereich konnte den gestiegenen Baukosten bei Immobilien in den letzten Jahren folgen. Gebäudemieten in der Innenstadt sind von Fashionanbietern immer weniger bezahlbar.

9. Nonfood-Überhänge werden abgebaut

Bis 2030 könnten 33 Prozent der Bekleidungsumsätze verloren gehen, entsprechende Flächen werden verschwinden. Die Leerstandentwicklung in einigen Städten wird sich beschleunigen

10. Innenstädte brauchen ein neues Leitbild

Die Innenstädte wurden seit den 1960er Jahren einseitig auf den Einzelhandel ausgerichtet, alle anderen Nutzungen herausgedrängt. Diese Monofunktion ist für den Kunden nicht mehr attraktiv. Neue Konzepte für die Innenstadtlagen sind erforderlich: z.B. Rückbau der Verkaufsfläche, Überprüfung von Fußgängerzonenkonzepten, Ausbau von „Mixed Use“, d.h. stärkere Integration von Gastronomie, Kultur- und Freizeiteinrichtungen sowie Wohnungen.

Die Umsätze im stationären Handel entwickeln sich aufgrund des stark steigenden Online-Angebots vom Nonfood stark in Richtung Food. Das hat auf den Mix der Immobiliennutzung in Innenstadtlagen in den nächsten Jahren gravierende Auswirkungen.

Grafik: Habona Invest / Quellen: HDE, GfK, destatis 2021E

Eine der Herausforderungen für den Immobilienmarkt in den Innenstädten: Nonfood spielt Immobilienkosten nicht (mehr), wie diese indexierte Entwicklung der Umsatz- und Baukosten aufzeigt. Vor allem der Textilhandel, einstmals Zugpferd vieler Innenstädte, verbucht seit Jahren einen Umsatzrückgang.

Grafik: Habona Invest / Quellen: HDE, GfK, destatis (2020), eigene Fortschreibung (2021E)

Kurze Wege und Versorgung im Wohnumfeld liegen im Trend. Beim Einkaufen wird Zeit gespart zulasten entfernterer und über viele Jahre begehrter Innenstadtstandorte.

Grafik: Habona Invest / Quelle: BMVI (2019)

Schreiben Sie einen Kommentar: